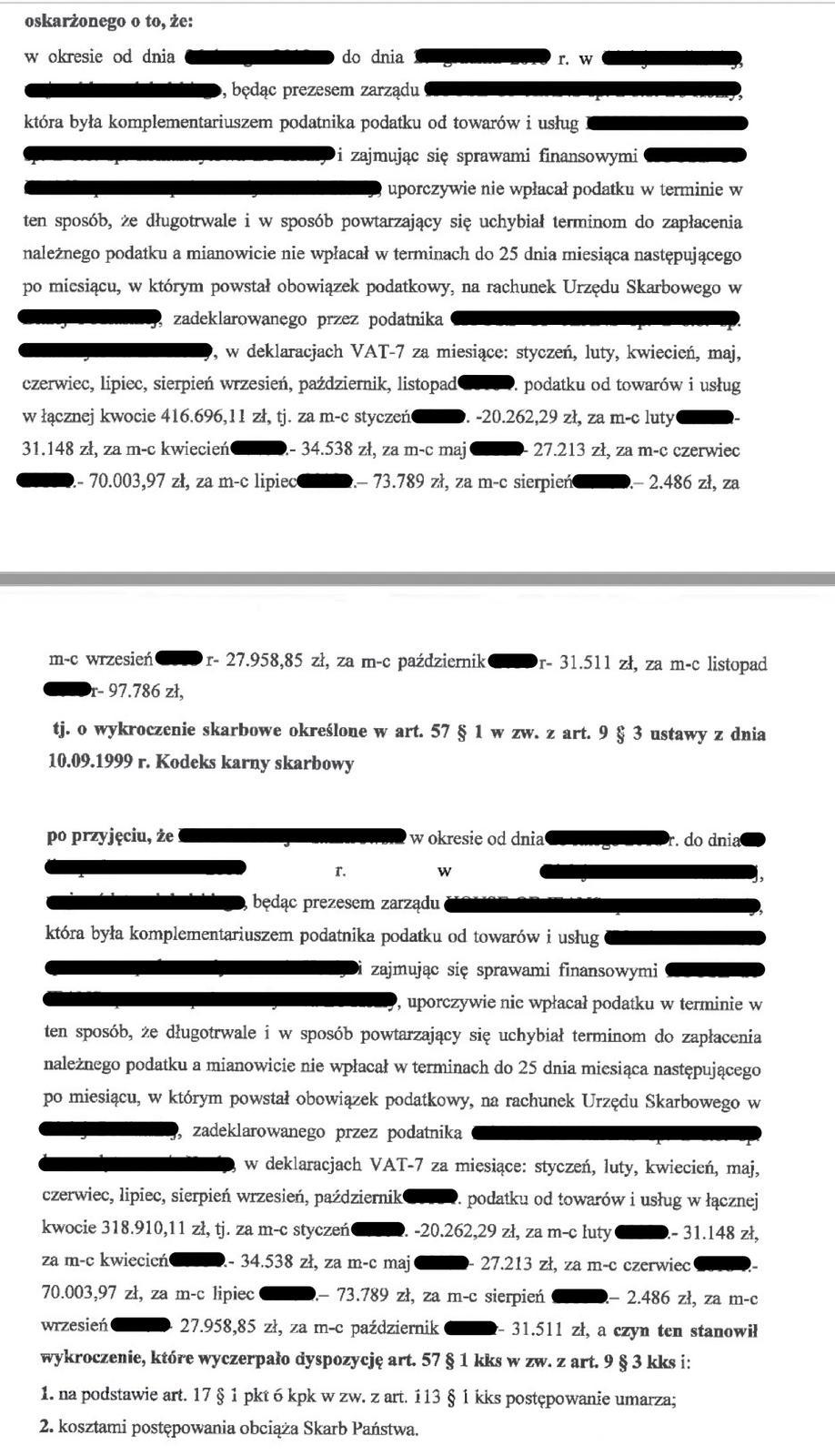

Umorzenie postępowania w sprawie byłego prezesa firmy, wobec którego Urząd Skarbowy wniósł akt oskarżenia do sądu o wykroczenie skarbowe polegające na opóźnieniu i niezapłacenie podatku VAT-7. Urząd Skarbowy po przeprowadzonym postępowaniu wniósł akt oskarżenia przeciwko byłemu prezesowi spółki zarzucając mu wypełnienie znamion czynu zabronionego z art. 57 § kodeksu karnego skarbowego. Przywołany przepis stwierdza, że Podatnik, który uporczywie nie wpłaca w terminie podatku, podlega karze grzywny za wykroczenie skarbowe.

Urząd Skarbowy twierdził, że były prezes spółki w sposób długotrwały i powtarzający się uchybiał terminom do zapłacenia należnego podatku VAT za 9 miesięcy w łącznej kwocie 416.696,11 złotych oraz nie dokonał opłaty podatku VAT za 1 miesiąc w wysokości 97.786 zł. Na etapie postępowania sądowego byłego prezesa spółki bronił adwokat Maciej Kryczka. W toku postępowania obrońca podnosił, że opóźnienia w płatnościach podatku VAT zawsze było konsultowane z Urzędem Skarbowym czemu Urząd nie oponował. Ponadto, wskazał, że oskarżony nie zapłacił podatku VAT za 1 miesiąc, ponieważ został odwołany z funkcji prezesa przed wymagalnością płatności podatku.

W związku z tym oskarżony formalnie nie mógł dokonać płatności za podatek, która w praktyce musiała zostać dokonana przez nowego prezesa spółki. Sprawa miała charakter wielowątkowy. Wymagała wystąpienia przez Sąd o pozyskanie informacji poza granicami Polski. Po 7 rozprawach Sąd uwzględnił argumentację adw. Macieja Kryczki i wydał wyrok, w którym umorzył postępowanie w zakresie opóźnień płatności w podatkach oraz stwierdził, że oskarżony nie był zobowiązany do zapłaty podatku za jeden miesiąc w wysokości: 97.786 zł.

Byłego prezesa spółki bronił adwokat Maciej Kryczka. W razie pytań dotyczących spraw karnych, karno-skarbowych – zapraszamy do kontaktu z kancelarią.